メニューを閉じる

メニューを閉じる- HOME>

- マンション経営の必要性>

- 年代ごとのメリット>

- マンション経営で年金対策

マンション経営で年金対策

〜安定収入を確保し、ゆとりある老後の生活を〜

年金で老後の生活をまかなうことはできるのか?

「公的年金だけでは、老後の生活費をまかなうことができない」といった不安を感じている方が増加しています。そもそもセカンドライフを支える公的年金制度の仕組みとは、自分が支払った保険料を老後に受け取るのではなく、働く世代が支払う保険料が、その時点の高齢者に年金として支払われる仕組みが基本になっています。

しかし、その「働く世代」である生産年齢人口が大きく減少しており、予測では2050年には、ほぼ1.3人で1人の年金受給者を支えることになります。

さらに、年金の支給開始年齢が60歳から65歳に段階的に引き上げられています。男性で昭和36年4月2日以降、女性で昭和41年4月2日以降に生まれた人は、企業の定年が60歳のままだと、60歳から64歳の5年間全く年金が支払われないことになります。

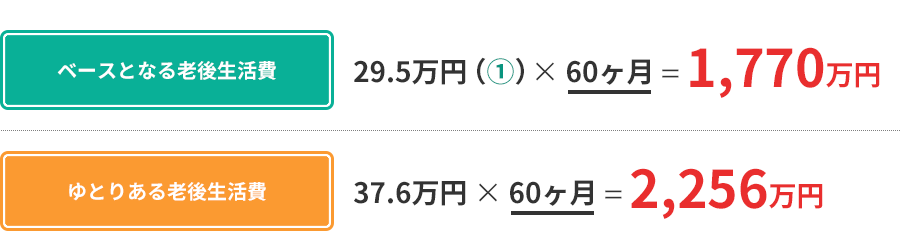

この空白の5年間のベースとなる老後の生活費は、1,770万円、ゆとりある老後生活を送るための生活費としては、2,256万円必要といわれています。

◆60〜65歳の必要生活費(支給開始年齢の引き上げも検討中)

◆老後の生活費内訳(平均月額、60〜69歳、2人以上の世帯)

さらに、65歳以降の生活においても、

◆平成27年度の年金額(月額、サラリーマン夫婦)

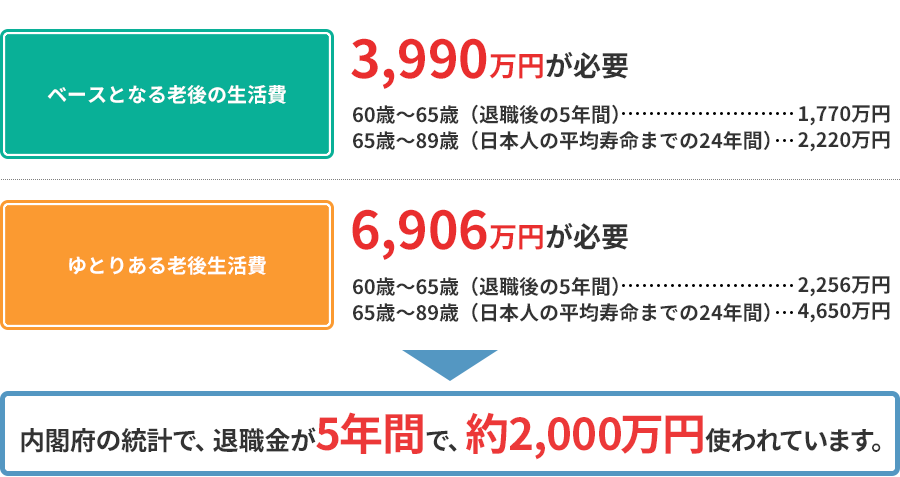

年金だけで生活するのは難しく、年金収入の他に必要な金額が、必要最低限のベースとなる老後の生活費でも3,990万円、ゆとりある老後生活を送るための生活費としては6,906万円が必要といわれています。

内閣府の統計によると、退職金が5年間で、約2,000万円使われています。

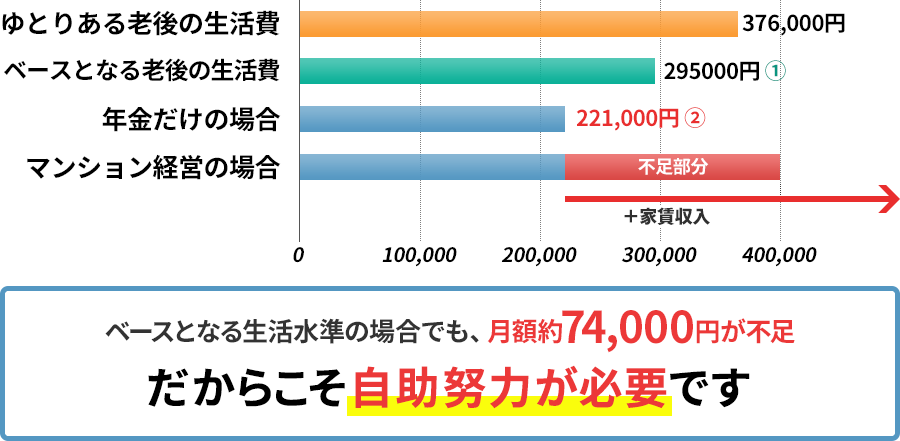

◆年金収入の他に必要な金額

ベースとなる生活水準の場合でも、月額で約74,000円が不足してしまう可能性があるのです。

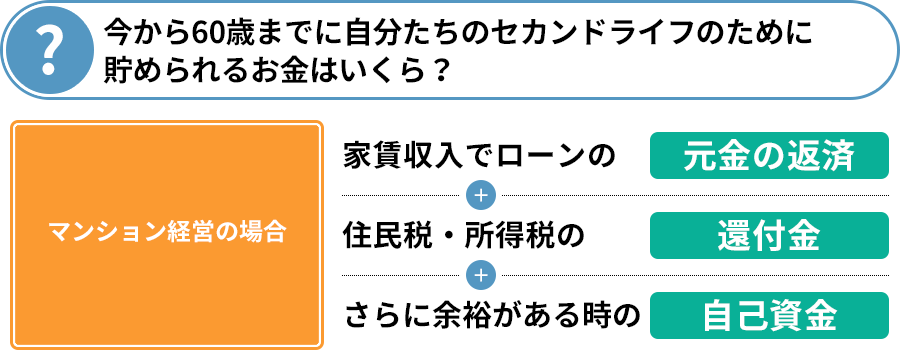

不動産を年金替わりに

不動産投資を活用して、老後の備えを今のうちからしておきませんか?

不動産投資を行い、家賃収入と税金の還付金を確保し、貯蓄を行いながら、定年後は私的年金がわりとして、不動産収入を得ることが可能です。

家賃収入と年金で、安定した収入を得ることにより、老後の備えも万全です。

今の貯蓄をしながら、家賃収入と所得税・住民税の節税をし、給与所得以外の収入源(家賃収入)を作ることが可能です。

サラリーマンや公務員の方でも、マンション経営により、お給料から天引きされている所得税・住民税の税金が戻ってきます。

不動産投資についてのお問い合わせ・資料請求

不動産投資についてのお問い合わせ・資料請求

- HOME>

- マンション経営の必要性>

- 年代ごとのメリット>

- マンション経営で年金対策