メニューを閉じる

メニューを閉じる- HOME>

- マンション経営の必要性>

- 年代ごとのメリット>

- 相続税対策としてのマンション経営

相続税対策としてのマンション経営

~大切な人に、より多くの財産を~

相続税制改正により、

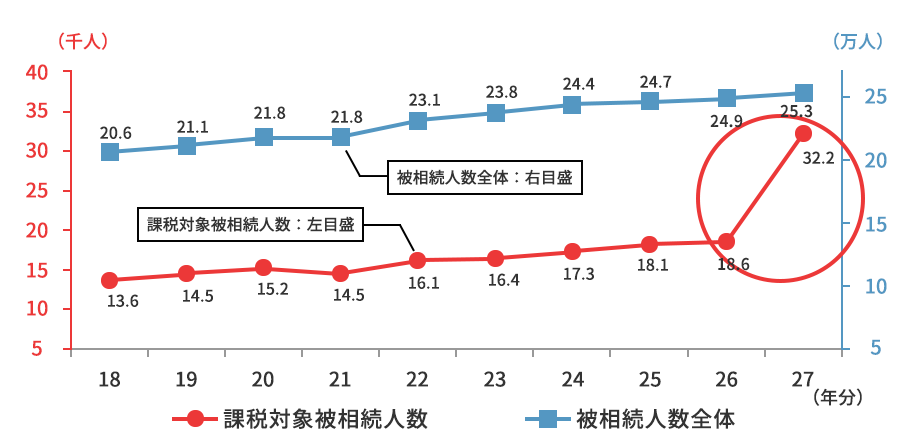

東京都では2人に1人が相続税の申告対象者

2015(平成27)年から、相続税の税制改正で ①相続税の基礎控除の縮小 と ②相続税率の見直しに伴う相続税の増税が決定しました。

これにより旧税制時と比べて相続税申告者が東京都内では18万6千人から32万2千人と、1.7倍に増加しています。

①相続税の基礎控除の縮小

2015年1月から、相続税の基礎控除が、1,000万円から600万円へと6割に縮小されました。

②相続税率の見直し

2015年1月以降の相続から、法定相続人の所得金額2億円~3億円に対する税率が40%から45%に、6億円超部分に対する税率が50%から55%になりました。

◆相続税の速算表

| 法定相続人の所得金額 | 旧 | 改正後 | ||

|---|---|---|---|---|

| 税率 | 控除額 | 税率 | 控除額 | |

| ~1,000万円 | 10% | 0 | 10% | 0 |

| 1,000万円~3,000万円 | 15% | 50万円 | 15% | 50万円 |

| 3,000万円~5,000万円 | 20% | 200万円 | 20% | 200万円 |

| 5,000万円~1億円 | 30% | 700万円 | 30% | 700万円 |

| 1億円~2億円 | 40% | 1,700万円 | 40% | 1,700万円 |

| 2億円~3億円 | 45% | 2,700万円 | ||

| 3億円~6億円 | 50% | 4,700万円 | 50% | 4,200万円 |

| 6億円~ | 55% | 7,200万円 | ||

◆相続税申告対象者数の推移(東京都 国税庁調べ)

つまり、今回の税率改正で都心に住宅を持たれている方や預貯金や株式・投資信託・外貨預金の割合が大きい方は相続税の支払い対象になる可能性が非常に高くなってきました。

そのため、今まで以上に

- 早めの相続税対策

- 揉めない争続対策

- 納税資金の確保

が必要です。

そこで今注目を集めているのが、相続税対策としての“都心のワンルームマンション経営”です。

相続税対策としてのワンルームマンション経営の

メリット

ワンルームマンションの購入は、相続税対策に適しています。相続税を決める際、現金や預貯金はその金額通りに評価される一方、マンションでは建物は固定資産税評価額と土地の評価(路線価)で判断されるため、現金よりも評価が低くなり、課税対象となる相続財産額を抑えることができるのです。

だから、変化対応型資産としての

「都心のワンルームマンション」

相続の原則として①節税 ②納税 ③分割が挙げられます。不動産投資なら1棟アパートでも地方のマンションでもそれぞれにメリットや特性はありますが、都心のワンルームマンションのメリットは、

- ①節税力がある

- 上述のように、マンションでは建物は固定資産税評価額と土地の評価(路線価)で判断されるため、小規模宅地特例で、賃貸用マンションも土地について200㎡まで50%相続評価を差し引けます。

- ②分けやすい

- 1棟アパートなどと比較して、分配しやすい。例えば、4人の相続人に財産を分配する場合は、4つのワンルームマンションを購入すればよいのです。

- ③売りやすい

- 例えば、相続税支払い時に納税資金が足りなくなり、不動産を売却しないと払えない場合は売却して換金する必要があります。売却しやすいこともポイントです。

- ④相続された人が困らない

- 共有名義にすると、売却・リフォームなど何をするにも全員の同意が必要になるため、そこでトラブルが起こる可能性があります。ワンルームマンションの場合はそのようなトラブルが起きません。

このように、都心のワンルームマンション投資は、①節税 ②納税 ③分割 に対応できる有効な資産といえます。この機会に、相続税対策として、ワンルームマンション投資にご興味をお持ちの方は、お気軽にご相談下さい。

不動産投資についてのお問い合わせ・資料請求

不動産投資についてのお問い合わせ・資料請求

- HOME>

- マンション経営の必要性>

- 年代ごとのメリット>

- 相続税対策としてのマンション経営